Prognoza IATA na 2026. Rosną przychody i zyski linii, marże nadal niskie

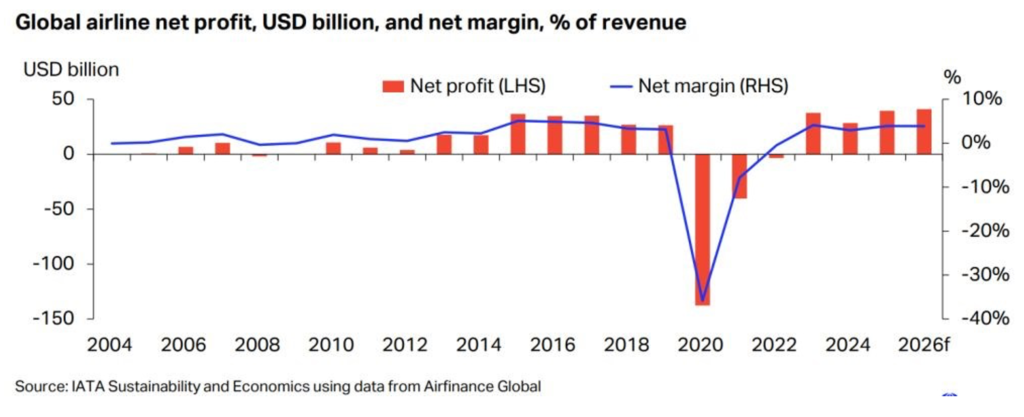

IATA prognozuje, że w roku 2026 linie lotnicze osiągną przychody przekraczające 1,053 bln USD w roku 2026. Zyski osiągną poziom 41 mld USD i będą wyższe niż w roku 2025, ale rentowność utrzyma się na niskim poziomie 3,9 proc. na pasażerze. W roku 2026 z usług linii lotniczych ma skorzystać ponad 5,2 mld osób, czyli o 4,4 proc. więcej niż obecnie.

– Linie lotnicze zarabiają mniej na przewiezieniu jednego pasażera niż Apple na sprzedaży jednego etui na telefon – mówiła Marie Owens Thomsen, główna ekonomistka IATA. Na jednym pasażerze linie lotnicze zarabiają obecnie 7,90 USD i jest to mniej niż w rekordowym roku 2023, kiedy było to 8,50 USD. Pomimo utrzymujących się na niskim poziomie marży linie lotnicze w roku 2026 będą sobie radzić jednak lepiej niż obecnie.

Linie lotnicze: Rosną przychody, zyski i liczba pasażerów

W roku 2026 linie lotnicze osiągną przychody na poziomie przekraczającym 1,053 bln USD i będzie to liczba wyższa o 4,5 proc. niż w roku poprzednim.

Przewoźnicy zarobią w tym czasie rekordowe 41 mld UD (w roku 2025 będzie to 39,5 mld USD), ale rentowność utrzyma się na równie niskim poziomie 3,9 proc. na pasażera.

Wykres: Zyski lotnictwa w latach 2004 – 2026

– Najnowsze prognozy pokazują, że linie lotnicze nadal wykazują się niezwykłą odpornością w obliczu wyjątkowo trudnych warunków operacyjnych. Przewidywany zysk przewoźników w 2026 roku jest wyższy niż w 2025 roku, przebijając poprzedni rekord. Marża netto utrzymuje się na stabilnym poziomie 3,9 proc. To zachęcający postęp, choć wciąż skromny jak na branżę, która łączy globalne gospodarki i zapewnia 87 milionów miejsc pracy – podkreślił Willie Walsh, szef IATA.

IATA prognozuje, że popyt na podróże utrzyma się wciąż na wysokim poziomie i spodziewa się 5,2 mld pasażerów w 2026 roku i rekordowego wskaźnika wypełnienia na poziomie prawie 84 proc. Zmianom w ruchu pasażerskim będzie także towarzyszył wzrost przewozów cargo, które osiągną w roku 2026 ok. 71,6 mln ton, czyli o 2,4 proc. więcej niż obecnie.

Zrzeszenie przypomina jednak, że ciągle palącym problemem pozostają koszty. Wydatki rosną z powodu napięć na rynku pracy, wąskich gardeł w łańcuchach dostaw i rekordowo wysokich stawek leasingu samolotów. Sytuację ratują nieco utrzymujące się na niskim poziomie ceny paliwa, ale linie lotnicze nadal będą musiały na nie wydać w przyszłym roku ponad 250 mld USD. W tym ujęte są planowane zakupy zrównoważonego paliwa lotniczego (SAF) o wartości 4,5 mld USD, chociaż podaż nadal jest znacznie niższa od popytu.

Przychody linii lotniczych

Jeśli chodzi o przychody linii lotniczych to te ze sprzedaży biletów osiągną w przyszłym roku poziom 751 mld USD i będą wyższe o 4,8 proc. niż w roku 2025. Ich wzrost będzie wynikał przede wszystkim z globalnego wzrostu oferowana.

Nadal będzie utrzymywał się trend wzrostu przychodów pozalotniczych, które w skali globalnej osiągną poziom ok. 14 proc., a jeszcze przed pandemią utrzymywały się na poziomie nie większym niż 12 – 13 proc.

Cargo będzie odpowiadało za 158 mld USD przychodów i będzie to wzrost o 2,1 proc. względem roku poprzedniego. To dość powolne tempo wzrostu wynikające przede wszystkim ze spowolnienia globalnej wymiany handlowej.

Stabilizacja kosztów

W roku 2026 na sytuacje finansową przewoźników lotniczych powinny wpływać ceny paliwa. Wydatki na paliwo lotnicze w skali globalnej osiągną poziom 252 mld USD i będą niższe niż w roku poprzednim o ok. 0,5 proc. Niestety ceny paliwa lotniczego będą utrzymywały się na wysokim poziomie względem cen ropy, a ceny zrównoważonego paliwa lotniczego (SAF) będą nadal rosły.

Ogółem w przyszłym roku linie lotnicze poniosą jeszcze wyższe wydatki środowiskowe. Do 1,7 mld USD wzrosną koszty związane z funkcjonowaniem programu CORSIA – jeszcze w roku 2025 były one na poziomie jedynie 1,3 mld USD.

Znacząco wzrosną także koszty pozyskania SAF, które osiągną 4,5 mld USD przy dostępności tego paliwa na poziomie 2,4 mln ton.

Ryzyka i otoczenie rynkowe

Według IATA największym zagrożeniem w rozwoju rentowności linii lotniczych są utrzymujące się wąskie gardła w łańcuchu dostaw. Wymiana flot będzie z tego powodu procesem dłuższym niż zakładano. Przewoźnicy muszą uzbroić się w cierpliwość i eksploatować jak najdłużej się da starsze samoloty.

Istotną rolę odegra również presja związana z kosztami regulacyjnymi. Rosnące obciążenia związane z przestrzeganiem przepisów i działalnością operacyjną wyhamują z pewnością rozwój linii lotniczych. Trzecim niebezpieczeństwem jest niepewność gospodarcza. Umiarkowany wzrost PKB, spowolnienie handlu międzynarodowego i ryzyko inflacji także odciśnie swoje piętno na finansach przewoźników.

Pomimo działania w trudnym otoczeniu, naznaczonym problemami z łańcuchem dostaw, wysokimi kosztami pracy i niepewnością geopolityczną, linie lotnicze wykazują się jednak odpornością i to jest najważniejsze przesłanie. Rentowność przewoźników stabilizuje się, niemniej nie należy zapominać o utrzymującej się podatności branży na kryzysy.

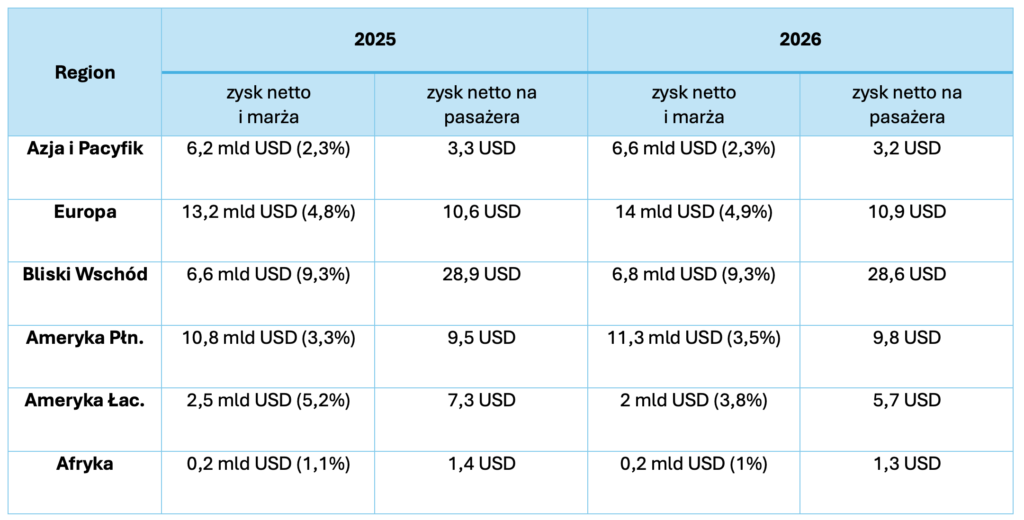

Globalne zróżnicowanie

Rozwój rynku lotniczego pozostaje oczywiście bardzo zróżnicowany w skali świata. Ameryka Łacińska i Afryka pozostają stosunkowo mało zagospodarowane, a tempo wzrostu w tych regionach nadal nie jest wysokie.

W rejonie Azji i Pacyfiku popyt pasażerski pozostaje silny, a na czele regionalnej ekspansji znajdują się Chiny i Indie, napędzane rosnącą aktywnością turystyczną oraz powiększającą się klasą średnią. Złagodzenie wymogów wizowych dla odwiedzających Chiny może wpłynąć pozytywnie na ożywienie ruchu międzynarodowego, ale nadpodaż w tym segmencie w regionie nadal pozostaje wyzwaniem.

Ciągle to jednak w tym regionie najszybciej przybywa pasażerów i to on jest głównym generatorem światowego wzrostu. Co ciekawe w przyszłym roku podmioty z Europy mają osiągnąć najlepsze wyniki finansowe. Europejskie linie lotnicze wykazują zdyscyplinowanie kosztowe oraz dzięki sprawnemu zarządzaniu utrzymują wysokie współczynniki wypełnienia. Przewoźnicy niskokosztowi radzą sobie szczególnie dobrze, rozwijając się w tempie dwucyfrowym i przewyższając linie tradycyjne pod względem marży zysku netto, czemu sprzyja silny ruch wewnątrzeuropejski oraz rynek turystyczno-wypoczynkowy. Po stronie kosztów siła euro częściowo kompensuje presję inflacyjną, zwłaszcza w zakresie kosztów paliwa i leasingu. Zagrożeniem jest jednak rosnące obciążenie kosztami regulacyjnymi związanymi m.in. z inicjatywą ReFuelEU, która od 2025 roku wymaga 2‑procentowego udziału zrównoważonego paliwa lotniczego (SAF) na lotniskach UE.

Bliski Wschód pozostaje najmocniejszym regionem pod względem marży zysku netto oraz zysku przypadającego na pasażera. To w znacznym stopniu efekt strategicznej pozycji regionu jako globalnego węzła przesiadkowego. Popyt pasażerski pozostaje wysoki, napędzany przez ruch długodystansowy oraz ekspansję przewoźników hubowych. Największym problemem pozostają jednak konflikty i napięta sytuacja w regionie.

Rentowność w Ameryce Północnej pozostaje stabilna, jednak region ten utracił w 2025 roku pozycję najbardziej dochodowego na rzecz Europy. Stany Zjednoczone doświadczyły stagnacji ogólnego wzrostu oraz kurczenia się rynku krajowego w obliczu niepewności politycznej związanej z cłami, zaostrzenia kontroli imigracyjnych osłabiających zarówno ruch przyjazdowy, jak i krajowy, a także długotrwałego zamknięcia administracji rządowej. Rok 2026 powinien jednak przynieść wzrost popytu.